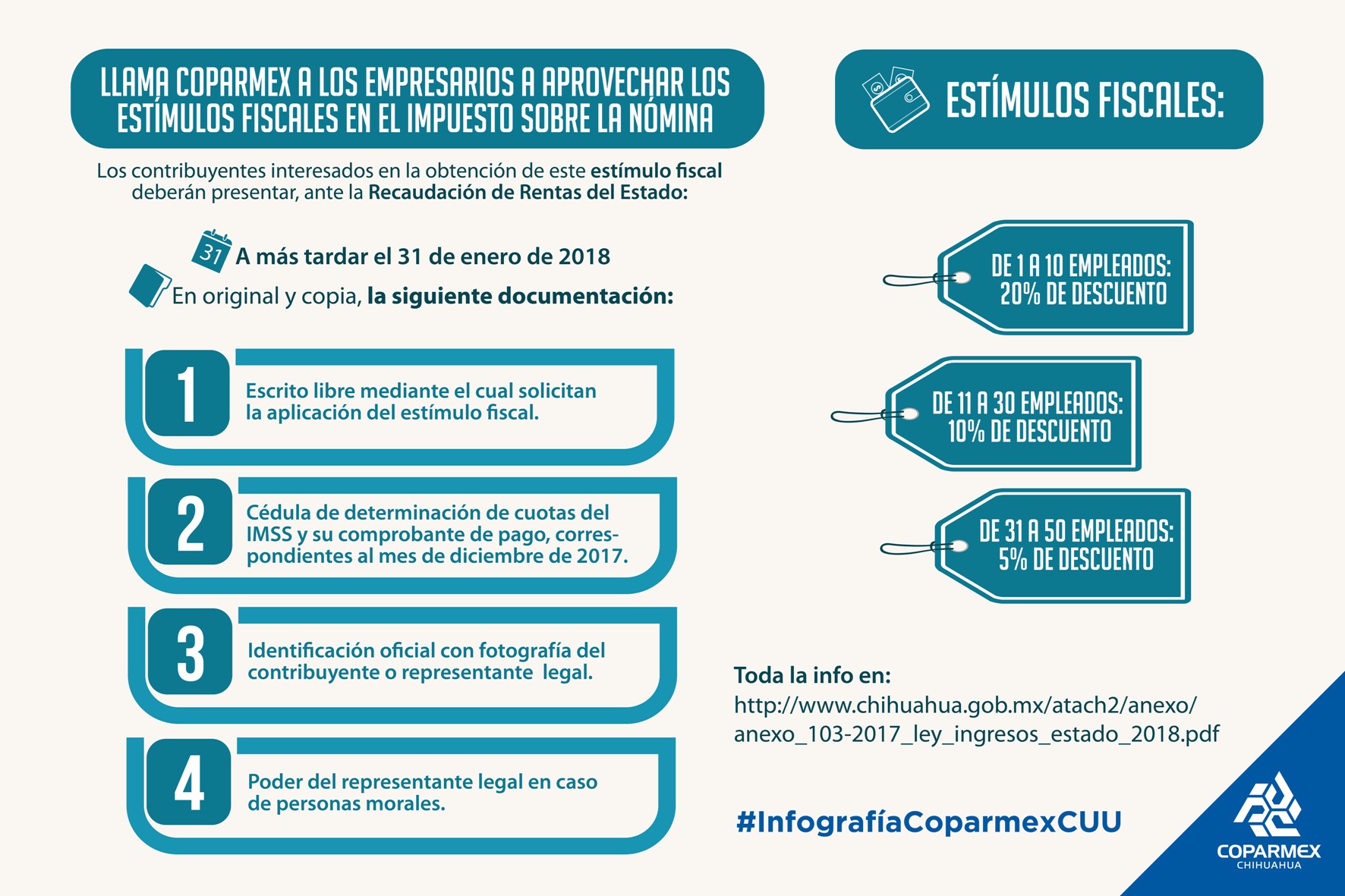

Con el fin de que el sector patronal de Chihuahua aproveche los estímulos fiscales previstos dentro de la Ley de Ingresos del Estado de Chihuahua, mismos que pueden ser de hasta un 20 por ciento de descuento mensual en el pago del impuesto sobre la nómina, la representación local de la COPARMEX exhorta a los contribuyentes a que se acerquen a la autoridad recaudatoria para mantenerse al corriente con estos beneficios adicionales que impactan directamente en la utilidad de la empresa.

Los contribuyentes interesados en la obtención de este estímulo fiscal deberán presentar, ante la Recaudación de Rentas del Estado, a más tardar el 31 de enero de 2018, en original y copia, la siguiente documentación:

1. Escrito libre mediante el cual solicitan la aplicación del estímulo fiscal.

2. Cédula de determinación de cuotas del IMSS y su comprobante de pago, correspondientes al mes de diciembre de 2017.

3. Identificación oficial con fotografía del contribuyente o representante legal.

4. Poder del representante legal en caso de personas morales.

La Ley de Ingresos del Estado de Chihuahua consigna que el estímulo fiscal aplicará respecto a cada uno de los períodos de pago correspondientes al ejercicio fiscal 2018, que sean cubiertos en tiempo o dentro del plazo establecido para su declaración y entero, siempre y cuando los contribuyentes hayan presentado al 31 de enero de 2018, la documentación a que se refiere este artículo y se encuentren al corriente en el pago del Impuesto sobre Nóminas.

En el Artículo Undécimo de dicha ley se establece un estímulo fiscal a los contribuyentes del ISN, consistente en la reducción en el pago mensual del impuesto causado de acuerdo a los siguientes criterios:

De 1 a 10 empleados: 20% de descuento

De 11 a 30 empleados: 10% de descuento

De 31 a 50 empleados: 5% de descuento

Cabe recordar que el Impuesto Sobre Nóminas o ISN es un impuesto estatal que grava la realización de pagos de dinero por concepto de remuneraciones al trabajo personal en relación de dependencia. Los sueldos y salarios; dinero pagado por tiempo extraordinario, bonos, primas de antigüedad, comisiones, ayudas, son considerados remuneración para este impuesto.

Este impuesto alcanza y obliga a las personas físicas o morales que en su carácter de patrones, realicen pagos por remuneración a sus trabajadores.

Para mayor información, se recomienda consultar el sitio web oficial: http://www.chihuahua.gob.mx/atach2/anexo/anexo_103-2017_ley_ingresos_estado_2018.pdf

Add Comment